Das Schweizer Bankkonto besitzt seit vielen Jahren einen guten Ruf weltweit und das aus gutem Grund. Während zweier Weltkriege oder der jüngsten Finanzkrise (2008) hat sich seine Krisenresistenz gezeigt. Die Schweizer Banken spielen eine führende Rolle im weltweiten Gold-Handel. Auch wenn es das legendäre Schweizer Bankgeheimnis in dieser Form für Ausländer nicht mehr gibt, genießen Bankkunden einige wesentliche Vorteile. Für Grenzgänger und in der Schweiz Lebende Deutsche ist ein Konto in der Schweiz aufgrund der unterschiedlichen Währungen Euro und Schweizer Franken sinnvoll. Betreffende Personen können in der Regel ohne Schwierigkeiten ein Konto in der Schweiz eröffnen.

Will man als Deutscher ein Konto in der Schweiz eröffnen ohne Wohnsitz kann auch Vermögen helfen. Vermögende setzen auf Private Banking bei einer Schweizer Privatbank, um ihr Geldvermögen langfristig anzulegen und abzusichern. Für diesen Personenkreis mit Vermögen ab 500.000 Euro gibt es einfache Kontolösungen bei mehr rund 115 Schweizer Privatkundenbanken.

Die Schweizer Banken kassieren bei Kunden mit Auslandswohnsitz häufig hohe Gebühren für die Kontoführung. Ein Vergleich der Kontoangebote lohnt sich daher. Wise (bis März 2021 Transferwise) bietet mit dem Multiwährungskonto eine günstige Alternative zum Hausbankkonto bzw. Girokonto in der Schweiz. Damit können Verbraucher in lokalen Währungen Zahlungen erledigen, kostenfrei Geld empfangen und Geld weltweit überweisen. Konkurrenten der renommierten Geldinstitute sind neue Finanzdienstleister wie PayPal, Skrill oder Wise.

Wise (vormals TransferWise): Zuverlässiger Partner im internationalen Zahlungsverkehr

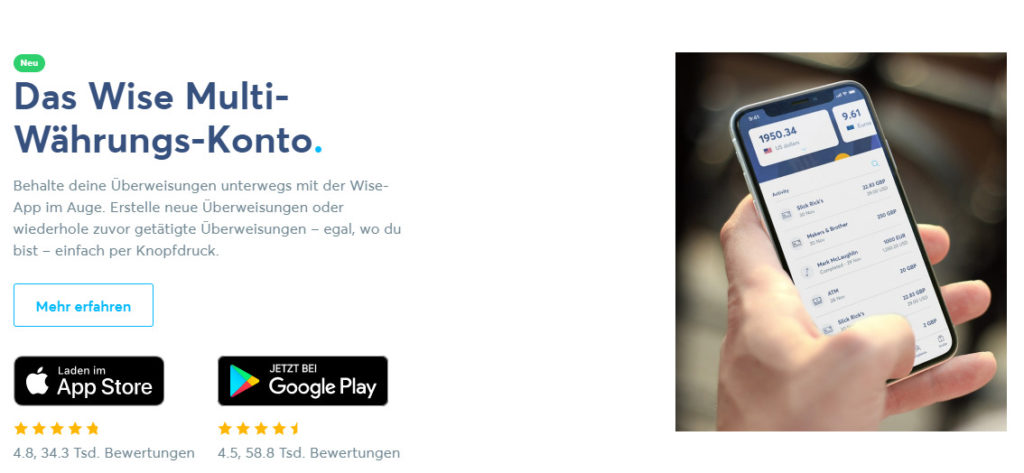

Wise ist ein Finanztechnologie-Unternehmen, bei dem das Bezahlen in verschiedenen Währungen via Internet im Fokus steht. Es handelt sich um eine autorisierte E-Geld-Institution mit Regulierung durch die britische Financial Conduct Authority (FCA). Seit 2018 können Kunden ein Multi-Währungs-Konto (Borderless-Account) mit Debit MasterCard online eröffnen. Das Wise Multiwährungskonto wird als E-Geld-Konto geführt. Nutzern haben die Möglichkeit, Geld in mehreren Währungen zu halten und in diesen Zahlungen durchzuführen sowie Geld zu überweisen. Wise bietet den besten Service, um als Deutscher wie ein Einwohner vor Ort in fünf unterschiedlichen Währungen bezahlt zu werden, unabhängig von der eigentlichen Wohnsitzadresse.

Mit internationalen und persönlichen Kontodaten kann der Nutzer gebührenfrei Geld aus allen Ländern der Euro-Zone, aus den USA, Australien, Großbritannien und Neuseeland erhalten. Das Multi-Währungs-Konto beinhaltet lokale Bankverbindungen u.a. für Euro, Schweizer Franken, US-Dollar und Britische Pfund. Insgesamt sind 40 Kontowährungen weltweit verfügbar. Selbstverständlich kann das Konto lediglich in einer Währung genutzt werden.

Kontoinhaber können Geld in vielen Währungen weltweit sicher und günstiger als die meisten herkömmlichen Banken senden. Wise verfügt über langjährige Erfahrungen im internationalen Zahlungsverkehr. Geld wird im Account über die Internetkontoseite und über die mobile App verwaltet. Im Gegensatz zu Hausbank erfolgen Zahlungen zum echten Wechselkurs. Das heißt, es gibt keinen Aufschlag auf den Wechselkurs. Der Anbieter nutzt für die Preisbildung den Devisenmittelkurs bzw. Marktmittelkurs (Mid-Market-Kurs).

Kann ich in der Schweiz ein Bankkonto eröffnen, wenn ich nicht dort wohne?

Kunden Schweizer Banken konnten sich lange Jahre auf das Bankgeheimnis verlassen, was sie für Geldwäscher, Steuerhinterzieher und andere dubiöse Finanzjongleure interessant machte. Den strengen weltweiten Geldwäscheregelungen fühlt sich der Banken- und Finanzplatz Schweiz verpflichtet. Daher sind die Möglichkeiten für ein Schweizer Bankkonto mit einer Eröffnung vom Ausland aus und ohne Wohnsitz in der Alpenrepublik eingeschränkt. Zumindest ist es mit der Anonymität und dem uneingeschränkten Bankgeheimnis für deutsche und andere EU-Bürger weitgehend vorbei. Außerdem muss bei Kontoeröffnung die Identität des Bankkunden zweifelsfrei geprüft werden. Ein Online-Konto in der Schweiz ist mit etwas Kreativität auch für Leute ohne dortigem Wohnsitz durchaus drin. Für ein Konto in der Schweiz eröffnen ohne Wohnsitz wird möglicherweise ein Umweg über ein Sparkonto infrage kommen.

Wer ein Bankkonto mit Girokontofunktionen benötigt, muss weitere Voraussetzungen erfüllen. Was im Einzelnen von den Antragstellern gefordert wird, hängt von der jeweiligen Bank ab. Häufig müssen sich Antragsteller direkt zur Bank vor Ort begeben. Für Grenzgänger, die zur Arbeit ins Nachbarland reisen oder Studenten mit befristetem Aufenthalt in der Schweiz ist die Kontoeröffnung vor Ort oder online mit den passenden Unterlagen problemlos möglich.

Welche Unterlagen brauche ich als deutscher Staatsbürger, um ein Konto in der Schweiz zu eröffnen?

Wer in Deutschland bereits ein Konto eröffnet hat, ist mit einem Großteil der Anforderungen bereits vertraut. Im Prinzip müssen Antragsteller für ein Schweizer Bankkonto ähnliche Dokumente vorzeigen. Daraus muss der Nachweis ergehen, dass Antragsteller/Kontoinhaber und Kontonutzer ein und dieselbe Person sind. Die Unterlagen müssen entsprechend authentifiziert werden.

Dafür gibt es zwei Wege. Der Antragsteller geht persönlich bei einer Bankfiliale vorbei oder legt notariell beglaubigte Kopien der geforderten Dokumente vor. Einige Schweizer Banken kooperieren mit Bankinstitutionen u.a. in Deutschland. Das bietet die Möglichkeit, Dokumente dort einzureichen.

Welche Dokumente im Einzelnen notwendig werden, variiert von Bank zu Bank. Meist gehören dazu:

- Gültiger Reisepass als Identitätsnachweis

- Verbraucherabrechnungen als Wohnsitznachweis (aktuelle Nebenkostenabrechnung, etc.)

- Visum, Aufenthalts- oder Arbeitserlaubnis als Nachweis des Aufenthaltsstatus

Zusätzlich kann ein Einkommensnachweis gefragt sein oder das Stellen einer Kaution auf das Konto gefordert sein.

Wie viel kostet die Eröffnung eines Kontos in der Schweiz?

Durchschnittlich 300 Franken an Zusatzgebühren pro Jahr kommen auf die Kunden zu. Erhebliche Unterschiede gibt es zwischen den Banken, denn die Gebühren bewegen sich zwischen 72 Franken und mehr als 700 Franken pro Jahr. Gebührenbefreiungen gibt es zum Teil für gute Kunden. Keinen Kontoaufpreis bei ausländischem Wohnsitz gibt es bei der Crédit Agricole next bank für Kunden mit Wohnsitz in Deutschland, Österreich, Frankreich und Liechtenstein. Jugendliche Kunden oder Inhaber von Mieterspar- und Vorsorgekonten können mitunter mit Wegfall des Aufpreises rechnen. Bei Überweisungen können Gebühren anfallen.

Ein Banken Vergleich lohnt sich. Ein Kunde mit Wohnsitz außerhalb der Schweiz sollte bei seinen Favoriten seine persönliche Konditionen nachfragen.

Zusätzliche Gebühren für Auslandskunden bei:

- Credit Suisse: 480 Schweizer Franken pro Jahr, frei ab 1 Million Schweizer Franken Kontoguthaben.

- UBS: 360 Franken pro Jahr, frei Studierende und Jugendliche und bei Gesamtvermögen von 250000 Franken. Kunden mit Wohnsitz in Deutschland sind bei mindestens 500 CHF pro Monat Kontoeingang von den zusätzlichen Gebühren freigestellt.

- Raiffeisen: zwischen 120 und 600 Franken pro Jahre je nach Raiffeisen-Institut, optional Gebührenbefreiungen für bestimmtes Gesamtvermögen.

- ZKB: 360 Franken pro Jahr bei der Zürcher Kantonalbank.

- PostFinance: allgemeine Kontogebühr 25 Franken pro Monat, befreit sind Sparkonten, Säule-3a-Konten und Freizügigkeitskonten.

- Migros Bank: 300 Franken pro Jahr (60 Franken ab einem ständigen Kontoguthaben von 7500 Franken).

- Bank Cler: 240 Franken pro Jahr, frei bei Hypothek oder Vermögen von mindestens 100000 Franken.

Hinzu kommen optional Gebühren für Kreditkarten / Debitkarten und deren Nutzung. Für Kredit- und Maestro-Karten werden im Durchschnitt bis zu 30 CHF berechnet. Auch das Abheben von Bargeld an den Geldautomaten von Fremdbanken kostet oft um 3 bis 5 CHF. Bei internationalen Überweisungen fallen regelmäßig beträchtliche Auslandsgebühren von mindestens 20 CHF an. Häufig erfolgt der Geldumtausch zum Wechselkurs unter dem Devisenmittelkurs, was für weiteren Geldverlust sorgt.

Unsere Empfehlung für Auslandsüberweisungen & mehr: Wise (früher TransferWise)

Wir empfehlen Wise als zuverlässigen Anbieter mit transparenten Gebühren und Wechselkurse für internationale Transaktionen. Wise sollten sich Nutzer anschauen, die Geld von der Schweiz nach Deutschland oder in umgekehrte Richtung überweisen möchten. Sie profitierten von transparenten und niedrigen Wise Gebühren, die wesentlich günstiger als mit der Hausbank sind. Alle Auslandsüberweisungen erfolgen zum echten Wechselkurs (Devisenmittelkurs) und nicht zu einem von der Bank verrechneten Kurs (mit Vorteilen allein für den Kurssteller).

Bei welchen Banken kann ich ein Konto eröffnen?

In der Schweiz gibt es eine Vielzahl von Banken, davon sind etwa 115 Bankinstitute für Privatkunden zugelassen. Anforderungen und Gebühren sind je nach Geldinstitut unterschiedlich. Während sich viele auf das Private Banking vermögender Kunden konzentrieren, liegt der Fokus bei anderen Geldhäusern auf den alltäglichen Bankgeschäften mit normalen Verbrauchern. Gebühren für Kontoführung und Transfers spielen hierbei eine wichtige Rolle. Selbst bei den besten Privatbankkonten geht es nicht bedingungslos ohne. Das gilt besonders für Kunden ohne Schweizer Wohnsitz.

Schweizer Banken für Kunden mit Wohnsitz im Ausland

Zu den bekanntesten Schweizer Geldhäusern gehören Credit Suisse, UBS und PostFinance, bei den deutsche Kunden mit gültigen Personalpapieren ein Bankkonto ohne Wohnsitz in der Schweiz eröffnen und via Online Banking führen können.

Weitere Möglichkeiten bieten sich u.a. mit:

- Zürcher und Graubündner Kantonalbank: Kunden mit Wohnsitz in europäischen Ländern

- Thurgauer Kantonalbank: Kundenkreis auf Deutschland und Österreich beschränkt.

- St.Galler Kantonalbank: Kunden mit Wohnsitz in europäischen Ländern, außerhalb Europas nur Auslandschweizer.

Alternativ kann ein Konto bei einem CFD Trading Broker wie money-net oder TradeDirect geführt werden, sodass ein Schweizer Konto für Deutsche kostenlos ist.

Hinweis: Viele private Banken akzeptieren in erster Linie vermögende Kunden, die mindestens 250.000 CHF investieren. Banken wie UBS und Credit Suisse haben geringere Mindestanforderungen von 50.000 CHF und weniger.

Beste Alternative zur Eröffnung eines Bankkontos in der Schweiz

Für Grenzgänger ist ein Schweizer Bankkonto in vielen Fällen notwendig, weil sie es für den Empfang von Gehaltszahlungen benötigen. Ein Transfer auf ein deutsches Konto wäre denkbar. Ihre Beiträge der Schweizer Krankenversicherung müssen sie in Schweizer Franken bezahlen können. Es gibt einige Schweizer Banken, die Grenzgänger als Kunden begrüßen und ihnen vergleichsweise günstige Konditionen bieten. Höhere Gebühren erwarten all jenen, die ein Konto in der Schweiz eröffnen ohne Wohnsitz, beispielsweise weil sie Vermögen außerhalb des Euro-Raumes verwahren oder anlegen möchten. Sie werden als Kunden mit Domizil im Ausland geführt, für die gesonderte Kontokonditionen gelten. Das gilt besonders für Auslandstranskationen. Auch in diesem Fall trägt der Kunde die Kosten.

Teure Geldtransfers aufgrund schlechter Wechselkurse und überzogener Bankgebühren müssen nicht sein, denn Auslandsüberweisungen mit Wise erfolgen zum echten Wechselkurs.

Wise Multiwährungskonto als Schweizer Bankkontoalternative

Wise macht die Eröffnung und Führung eines Bankkontos in der Schweiz in vielen Fällen überflüssig. Das Finanzunternehmen ermöglicht es Nutzern mit einem Multiwährungskonto auf die wirklich einfachste Art, weltweit Geld zu senden und zu empfangen.

Über das Multi-Währungs-Konto werden Kontoinhabern internationale Bankverbindungen zugeteilt, die ihnen das Empfangen kostenloser Überweisungen aus aller Welt ermöglichen. Zur Kontoausstattung gehören:

- Europäische IBAN + SWIFT/BIC

- Australische Kontonummer + BSB-Code

- Britische Kontonummer + Sort-Code

- US-Kontonummer + Routing Number

- Bankkontodaten in Neuseeland

Mit diesen lokalen Kontodaten ist der Empfang gebührenfreier Zahlungen aus Ländern der Eurozone, aus Großbritannien, Australien, Neuseeland und den USA möglich.

Wise Konto in CHF mit Mastercard

Zu den Währungen die Nutzer zu ihrem Guthaben hinzufügen, halten und empfangen kann, gehört der Schweizer Franken (CHF).

- Das Wise-Konto lässt sich in Schweizer Franken führen.

- Auslandsüberweisungen aus der Schweiz oder vom deutschen CHF-Konto erfolgen direkt auf das eigene Wise-Konto.

- Geldtransfers in Schweizer Franken können weltweit zum echten Wechselkurs zu günstigen Gebühren erfolgen.

- Transfer von und zu Schweizer Franken können innerhalb der Schweiz und Liechtenstein vorgenommen werden.

Zum Multi-Währungs-Konto gehört eine optionale Wise Debit Mastercard, mit der ein Nutzer in beliebiger Währung und ortsunabhängig Zahlungen ohne versteckte Gebühren erledigen kann. Zahlungen zwischen eigenen Konten in gleicher Währung sind kostenlos.

Bargeldabhebungen am Automaten bis zu einem Wert von bis zu 200 GBP im Monat sind kostenfrei. Die Gebühr für den Währungsumtausch bewegt sich zwischen 0,35% und 2%.

Wise ist die kostengünstige Lösung für Auslandsüberweisungen vom Bankkonto aus der Schweiz weltweit. Geldtransfers von CHF in EUR erfolgen zum echten Wechselkurs und unter Berechnung einer geringen Gebühr. Diese Wise-Gebühr liegt weit unter den üblichen Schweizer Bankgebühren.